Handelsblatt vom 21. November 2009:

Vermögensaufbau:

Lohnt sich

das Sparen mit Aktienfonds?

Von Matthias von Arnim

Ein ehernes Börsengesetz lautet: Aktien sind langfristig die renditestärkste Anlageklasse. Die aktuellen Statistiken des Bundesverbandes für Investment und Asset Management (BVI) sind für Fonds-Anleger allerdings ernüchternd: Aktienfonds-Sparen hat sich demnach kaum gelohnt. Doch so einfach ist die Rechnung nicht.

Aktien sind langfristig die renditestärkste

Anlageklasse. Diese Aussage erhält jeder Sparer, der zu seinem Anlageberater

geht und nach Möglichkeiten für einen langfristigen

Vermögensaufbau fragt. Bislang konnten Vermögensverwalter, Berater

und Finanzplaner jederzeit Tabellen vorzeigen, die die These von der

Überlegenheit von Aktien belegen. Über Zeiträume von 20 oder

30 Jahren zeigten die durchschnittlichen Entwicklungs-Kurven von Aktien-

gegenüber Renten-Investments zwar eine deutlich höhere

Volatilität und damit auch mehr kurzfristige Unsicherheit. Doch die

Aktien-Kurve lag am Ende der Koordinaten-Reihe fast grundsätzlich oberhalb

der Linien, die die per-annum-Renditen für Renten-Investments anzeigten.

Damit scheint vorerst Schluss zu sein, auf den ersten Blick jedenfalls. Die langfristigen Renditen von Aktienfonds sind im Keller. Wer die jüngsten Statistiken zum Thema Fondssparen studiert, die der Bundesverband Investment und Asset Management (BVI) alle drei Monate veröffentlicht, kommt aus dem Staunen nicht heraus. Unter dem Strich stehen Zahlen, die belegen, dass Investoren in den vergangenen Dekaden entweder kaum Gewinne oder sogar Verluste mit Aktienanlagen gemacht haben.

So haben beispielsweise Anleger, die seit zehn Jahren monatlich regelmäßig in einen weltweit anlegenden Aktienfonds einzahlten, laut BVI-Statistik mit ihrem Sparplan im Durchschnitt bis heute eine Negativrendite von minus 3,3 Prozent jährlich erzielt. Sparpläne mit europäischen Aktienfonds brachten über die vergangenen 20 Jahre hinweg eine Rendite von gerade einmal 1,9 Prozent per annum. Über 30 Jahre hinweg sind es immerhin 5,5 Prozent. Doch das war mit Rentenfonds, die in europäische Anleihen mit drei bis fünf Jahren Laufzeit investieren, ebenfalls zu erzielen. Euro-Rentenfonds mit länger laufenden Anleihen brachten es sogar auf 5,6 Prozent.

Magere Rendite

Deutschland-Aktienfonds bescherten laut BVI ihren Anlegern in den vergangenen 30 Jahren zwar eine durchschnittliche Rendite von sieben Prozent jährlich, doch über kürzere Zeiträume hinweg betrachtet sieht die Bilanz gegenüber Investments in Rentenanlagen nicht so rosig aus. Anleger, die in den vergangenen zehn Jahren mit Fonds-Sparplänen konsequent in Aktien von Allianz, Daimler, VW und Co. investierten, haben damit bis heute eine magere Rendite von gerade einmal 0,9 Prozent per annum erzielt - vor Steuern.

Nach Steuern sogar minus

Seit Jahresanfang muss dieser Faktor leider mit eingerechnet werden. Denn seit Einführung der Abgeltungsteuer müssen Wertpapier-, Dividenden- und Zinsgewinne unabhängig von der Haltedauer versteuert werden. Rechnet man die Steuer hinzu, bliebe in Zukunft bei gleichbleibenden Renditeaussichten unter Berücksichtigung der Inflation bei Deutschland-Aktienfonds-Sparplänen nicht einmal eine schwarze Null unterm Strich stehen.

"Bei einer Berechnung für zukünftige Renditewahrscheinlichkeiten sollte man die BVI-Statistik allerdings nicht einfach hochrechnen", wehrt Andreas Beck vom Institut für Vermögensaufbau ab. "Durch die Finanzkrise sind einige Bewertungskennzahlen durcheinander geraten. Das betrifft auch Performance- Statistiken, die über 20 oder 30 Jahre gehen", so Beck.

Ein weiteres Beispiel sei die Berechnung des Kurs-Gewinn-Verhältnisses (KGV). Das Verhältnis von Aktienkurs zum Nettogewinn von börsennotierten Unternehmen gilt als ein wichtiger Maßstab dafür, ob eine Aktie teuer oder preiswert ist. Das durchschnittliche KGV der Unternehmen des US-amerikanischen S&P 500 Index weist derzeit ein Kurs-Gewinn-Verhältnis (KGV) von 28 aus. In der Vergangenheit war ein KGV zwischen 13 und 15 üblich. Der extreme Wert kommt daher, dass viele Firmen vor Abschreibungen und Einmaleffekten nur knapp in der Gewinnzone sind. Gemessen an den in den vergangenen Monaten stark gestiegenen Aktienkursen errechnen sich daraus die hohen KGV-Werte (siehe Grafik).

Grundsätzliche Fragen stellen

"Investoren sollten sich derzeit weniger an aktuelle Kennzahlen klammern und sich eher die grundsätzliche Frage stellen, ob sie mit Hilfe von Aktienfonds in die Privatwirtschaft oder durch den Kauf von Anleihen oder Rentenfonds in den Staat investieren wollen. Und da fällt die Wahl leicht", so Beck.

Seine Argumentation: Die Bonität von Staaten hängt letztlich von der Wirtschaftskraft der Unternehmen ab. Deshalb ist die Wirtschaftskraft eines Staates niemals größer als diejenige der Unternehmen, die ihre Steuern an den Staat zahlen. Für Aktien- statt Anleihenfonds spreche zudem eine einfache Erkenntnis: "Unternehmen müssen langfristig mehr verdienen als sie an Schuldzinsen zahlen. Das liegt in der Natur der Sache. Deshalb ist es auf langfristige Sicht überhaupt keine Frage, welche Anlageform mehr Rendite bringt", so Beck.

Staatsanleihen bringen langfristig also weniger Rendite als Unternehmensanleihe, die wiederum weniger Rendite bringen als Aktien - eigentlich eine einfache Rechnung. Untermauert wird sie aktuell durch die sehr begrenzten Renditeaussichten für Anleihen. "Langlaufende Deutsche Staatsanleihen beispielsweise bieten aktuell rund 3,3 Prozent Rendite. Das ist ein extrem niedriges Niveau. Von hier aus drohen deutliche Kursrisiken, wenn die Renditen wieder anziehen", sagt Oliver Postler, Leiter Vermögensverwaltung & Investmentkommunikation bei HVB Wealth Management.

Inflation berücksichtigen

Dazu komme der Faktor Inflation: "Wer jetzt komplett in Rentenpapiere investiert, nimmt in Kauf, dass er langfristig vielleicht gerade einmal die Kaufkraft seines Vermögens erhält - oder sogar weniger. Je länger der Anlagehorizont, desto größer ist die negative Auswirkung steigender Inflation. Auch wenn wir derzeit kaum Inflation haben. Das wird sich wohl schon in 2010 wieder ändern", so Postler.

Timing ist nicht so wichtig

Anleihen sind derzeit teuer und bringen wenig Rendite, doch ob jetzt stattdessen der richtige Zeitpunkt ist, um in Aktienfonds zu investieren, ist unter Experten umstritten. Einerseits lesen sich die Kursentwicklungs- Statistiken der jüngsten Vergangenheit blendend: Dax und Dow Jones Index haben seit Mitte März rund 55 Prozent an Wert gewonnen, beim Dow Jones Euro Stoxx 50 sind es 65 Prozent, sogar der japanische Nikkei 225 hat einen Kurszuwachs von 35 Prozent zu verzeichnen, und der Hang Seng Index in Hongkong hat sich nahezu verdoppelt.

Andererseits warnen einige Ökonomen vor der nächsten Blase. Fakt ist: Die Nullprozentpolitik der US-Notenbank hat dazu geführt, dass wieder massiv sogenannte Carry Trades betrieben werden. Deren Prinzip funktioniert so: Kredite werden in Niedrigzinswährungen aufgenommen und in Ländern mit höheren Leitzinsen angelegt.

Bis zum Platzen der ersten Carry-Trade-Blase vor rund zwei Jahren liehen sich Investoren in Japan Geld zu geringen Zinsen und legten es höher verzinst in den USA wieder an. Da der japanische Yen dabei gegenüber dem amerikanischen Dollar an Wert verlor, waren Carry Trades über Jahre hinweg fast eine Garantie zum Gelddrucken.

Geldschwemme durch USA

Heute ist nicht Japan, sondern sind die USA Ausgangspunkt der Geldschwemme: Aus einem jüngst veröffentlichten Bericht des Internationalen Währungsfonds (IWF) hervor, dass die großen Investmentbanken sich in großem Stil in den USA zinslos Geld leihen und in Europa oder in den boomenden Schwellenländern wie zum Beispiel China, Indien oder Vietnam investieren. Der Effekt der neuen Form der Geldschwemme: Die Banken verdienen zum Einen an dem von ihnen selbst losgetretenen Kursaufschwung und zum Anderen an dem durch den Geldstrom ausgelösten Verfall des US-Dollar. Das ist ein möglicher Grund, warum derzeit die Aktienkurse so deutlich steigen.

Das Problem dabei: Sollte der Trend drehen und US-Dollar aus irgendeinem Grund - im schlimmsten Fall durch eine Anhebung des Leitzinses in den USA - wieder an Wert gewinnen, droht das aktuelle Carry Trade-Szenario ebenso zu platzen wie vor rund zwei Jahren die Spekulation mit in Japan geliehenem Geld. Langfristig orientierte Anleger würde selbst das nicht anfechten: "Es ist keine Frage, ob Börsencrashs kommen, sondern wann. Ohne Übertreibungen nach oben und unten gäbe es gar keinen Börsenhandel. Denn die sich ändernden Angebote und Nachfragen ergeben sich ja gerade daraus, dass verschiedene Marktteilnehmer unterschiedliche Meinungen zur weiteren Entwicklung haben", sagt Oliver Postler, der jedoch davon abrät, blind in Aktienfonds zu investieren. "

Kapital breit streuen

Anleger sollten nach Meinung von Experten ihr Kapital international möglichst breit streuen und sich dabei gut beraten lassen. Professionelle Vermögensberater können Ranking-Tabellen erstellen, die für die jeweiligen Regionen- und Themen-Fonds die aussichtsreichsten herausfiltern. Dabei sollten nicht nur die Performance, sondern auch die Kosten und die Risikostruktur der Fonds eine Rolle spielen.

Das Risikoprofil des jeweiligen Investmentfonds muss zum Anleger und zum Zeithorizont passen. Darauf kommt es an", so Postler. Das perfekte Timing für ein Investment gebe es ohnehin nicht - Statistik hin oder her.

Fazit: Die Finanzkrise hat Einiges durcheinander geschüttelt - auch die verschiedenen Statistiken. Wenn Aktien derzeit im langfristigen Rückblick schlechter abschneiden als Renten, heißt ist auch dies letztlich nur eine Momentaufnahme. Das lässt sich gut beobachten, wenn man die Fonds-Statistiken des BVI auch in den zurückliegenden Jahren betrachtet.

Je nachdem, wo man die Zeitreihe ansetzt und je langfristiger man die Performance-Kursreihen anlegt, desto klarer zeichnet sich das Bild, dass sich mit Aktienfondssparplänen eine durchschnittliche Rendite von acht bis neun Prozent jährlich erzielen lässt.

Crash ist nur kurze Episode

Dazu zählen Dekaden an der Börsen mit minus sieben Prozent (1994 bis 2003) ebenso wie die zehn Jahre bis zum März 2000, in denen laut Statistik des Bundesverbandes BVI 19,8 Prozent per annum möglich waren. Anleger sollten sich weder von solchen Statistiken noch von aktuellen Wirtschaftsentwicklungen irritieren lassen. Es gibt keinen optimalen Zeitpunkt, um in Aktienfonds zu investieren, sondern nur die Regel: Breit diversifizieren und regelmäßig ansparen.

Ein Crash an der Börse ist dann grundsätzlich nur eine kurze Episode, in der sich preiswert investieren lässt. Denn nach dem Crash ist vor dem Boom an den Aktienmärkten. Gerade das macht Sparpläne auch mit Investmentfonds langfristig attraktiv.

© 2009 ECONOMY.ONE GmbH - ein Unternehmen der

Verlagsgruppe Handelsblatt GmbH

Frankfurter Allgemeine Zeitung vom 23. September 2004:

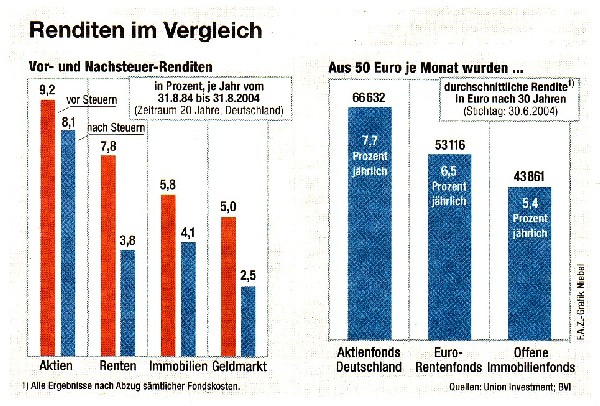

Aktien im Langfristvergleich überlegen Vor allem nach Steuern schneidet die Anlageklasse besser als Anleihen oder Immobilien ab |

|

| hbe. FRANKFURT, 22. September. Trotz der

zeitweise herben Kursverluste in den zurückliegenden Jahren sind Aktien

im Langfristvergleich anderen Anlageklassen immer noch überlegen. Nach

Berechnungen der Fondsgesellschaft Union Investment haben deutsche Aktien

in den vergangenen zwanzig Jahren, gemessen am Deutschen Aktienindex Dax,

immerhin eine jährliche Rendite von 9,2 Prozent erwirtschaftet - zwei

Prozentpunkte mehr als Anleihen. Immobilien schneiden mit einer jährlichen

Rendite von 5,8 Prozent in den Berechnungen der Union noch schlechter ab;

der Geldmarkt hat laut Union Investment immerhin noch fünf Prozent

jährlich erbracht.

Noch besser werde das Bild, wenn man auf die Nachsteuerrenditen abstelle, sagt Jens Wilhelm, Geschäftsführer von Union Investment Privatfonds: "Sowohl bei den Aktien als auch bei den Immobilien tragen steuerfreie Wertsteigerungen zu einem erheblichen Anteil zu den Anlageergebnissen bei", erklärt er. In Zahlen: Nach Steuern - bei einem unterstellten Steuersatz von 50 Prozent - rentierten Aktien mit 8,1 Prozent, während Renten nur noch 3,8 Prozent erwirtschafteten. Immobilien rentierten in dieser Nachsteuerbetrachtung sogar mit 4,1 Prozent besser als Anleihen; ein Investment im Geldmarkt hätte im gleichen Zeitraum nur rund 2,5 Prozent erbracht. "Bereits bei einem Steuersatz von 30 Prozent überholen Immobilienfonds Anleihen in der Nachsteuerbetrachtung", erklärt Wilhelm. Wer allerdings diese Ergebnisse mit Fonds erreichen will, dürfte enttäuscht werden: So weist die Sparplanstatistik des Bundesverbandes Investment und Asset Management (BVI) für deutsche Aktienfonds eine Rendite von 5,9 Prozent aus, wenn man 20 Jahre lang monatlich 50 Euro in Aktienfonds mit Anlageschwerpunkt Deutschland gespart hat. Offene Immobilienfonds haben laut BVI bei einem Sparplan auf 20 Jahre 4,8 Prozent erbracht - vor Steuern allerdings. "Fonds können im Durchschnitt ihre Vergleichsindizes alleine schon wegen der Transaktionskosten nur schwer schlagen", erklärt Thomas Portig von HCM diese Differenz. Wer allerdings seine Altersversorgung an solchen Zahlen orientieren will, sollte einen Schritt weiter gehen, sagt Thomas Heidorn von der Hochschule für Bankwirtschaft: "Wichtig ist nicht nur der Blick auf vergangene Ergebnisse, sondern, daß man sich auch anschaut, wie hoch das Risiko ist, daß man am Ende des Anlageprozesses mit Verlusten dasteht - sie müssen also die Wahrscheinlichkeit einer positiven Wertentwicklung in Abhängigkeit von der Laufzeit der Investments betrachten." Dieses sogenannte Shortfall-Risiko liegt den Berechnungen der Wissenschaftler zufolge bei einer Einzahlung von 100 Euro bei lediglich 3,76 Euro. Bei Rentenfonds mit Anlageschwerpunkt Deutschland ist laut Maurer und Schlag - wie bei Offenen Immobilienfonds - bereits nach einer Laufzeit von drei Jahren das Shortfall-Risiko auch in der Minimum-Variante deutlich unter einem Prozent. Der Berliner Wissenschaftler Richard Stehle hat zudem das Risiko untersucht, daß Aktien schlechter abschneiden als Anleihen, indem er die Wertentwicklung in verschiedenen Anlageperioden untersuchte. Das Ergebnis: Wer Aktien jeweils 15 Jahre hielt, erzielte in 74 Prozent aller Fälle eine bessere Wertentwicklung als mit Anleihen; innerhalb eines Zeitraums von zehn Jahren waren Aktien in 69 Prozent aller Fälle Anleihen überlegen. "Für die kommenden Jahre sollten Anleger sieben bis acht Prozent rechnen", warnt Wilhelm. Zur Begründung verweist er auch auf die derzeit niedrigen Inflationsraten. Die hohen Renditen der Vergangenheit seien zum Teil auch als Kompensation für die Geldentwertung zu verstehen. |

|

|

Finanztest Nr. 6 Juni 2003:

Langfristig

ging es mit dem Dax immer nach oben

Financial Times Deutschland vom

20. August 2002:

ftd.de, Di, 20.8.2002, 2:00 Geldanlage:

Fonds: Eine

runde Sache

Von Martin Diekmann

Eigeninitiative tut Not, will man im Alter nicht mittellos dastehen. Entgegen jahrelanger Beteuerungen ist die Rente für die kommenden Generationen keineswegs sicher. Cost Average heißt das Zauberwort, mit dem Fondssparer selbst bei anhaltend niedrigen Kursen noch verdienen können.

Cost-Average-Effekt

Mit dieser Bürde im Nacken steigt der Bedarf an persönlicher Vorsorge fürs Alter. Galten noch bis vor wenigen Jahren Aktien und Aktienfonds als lukrative Anlageformen, sind sich Investoren heute nicht mehr so sicher. Die Baisse hat ihre Spuren hinterlassen. Viele haben ihre Aktien unter hohen Verlusten verkauft und warten nun auf eine günstige Einstiegsgelegenheit, in der Hoffnung, wenigstens etwas von dem verloren gegangenen Geld wieder zurückzuholen. Doch zu oft schon haben Experten zum Einstieg geblasen und damit falsch gelegen.

Investoren sollten deshalb gar nicht erst versuchen, den optimalen Zeitpunkt zu erwischen. Das gelingt sowieso nur den wenigsten. Stattdessen macht es mehr Sinn, schrittweise in den Markt einzusteigen, etwa mit Hilfe eines Fondssparplans. Alles, was man dazu benötigt, ist eine Summe ab 50 Euro im Monat, Zeit und Geduld.

Fondssparpläne profitieren vom Cost-Average-Effekt

Fast alle Fondsgesellschaften, Banken und Discount Broker bieten mittlerweile solche Sparpläne an. Viele Fonds lassen sich bereits ab 50 Euro pro Monat besparen und sind somit auch etwas für den kleinen Geldbeutel. Das Prinzip ist relativ einfach: Das beauftragte Institut investiert jeden Monat zu einem festgelegten Termin die vereinbarte Summe. Wichtig dabei ist, dass diese Anlageform als langfristige Art des Vermögensaufbaus betrachtet wird. Kommt doch der Vorteil eines Sparplans gerade in marktschwachen Phasen erst richtig zum Tragen. Anleger profitieren dann nämlich vom so genannten Cost-Average-Effekt, zu deutsch "Durchschnittskostenpreis", bei dem der Investor für den eingezahlten Betrag eine größere Anzahl an Fondsanteilen erhält.

"In stark schwankenden Märkten sind Sparpläne im Vergleich zur Einmalanlage oft die bessere Alternative", sagt Hans-Werner Martin, Pressesprecher von SEB Invest. "Denn kaum einem Investor gelingt es, für seinen Einstieg genau den Tiefpunkt zu treffen." Bei einem Sparplan ist der Einstiegszeitpunkt relativ egal. Damit kommt diese Form der Geldanlage dem Grundgedanken des Vorsorgeinvestments - langfristig denken, sich von kurzfristigen Schwankungen nicht aus der Ruhe bringen lassen - sehr nahe.

Selbst wenn die Erholung an den Börsen noch Jahre auf sich warten lässt, zählt der Langfristanleger aller Voraussicht nach zu den Gewinnern. "Er hat jahrelang günstig eingekauft und kann mit einem größeren Betrag von steigenden Kursen profitieren", erklärt der SEB-Experte. Ein Sparplan bewahrt außerdem davor, dem "Herdentrieb" zu folgen - bei stark steigenden Kursen zu kaufen und, im umgekehrten Fall, wenn die Kurse in den Keller rutschen und die Angst vor Verlusten Überhand nimmt, kopflos Aktien oder Fondsanteile abzustoßen. Denn die simple Börsenregel, "Bei hohen Kursen verkaufen, bei niedrigen kaufen", ist zwar logisch, wird aber leider oft missachtet, denn sie läuft den angeborenen Verlustängsten zuwider.

Altersvorsorge auf breit streuende Fonds aufbauen

Besonders positiv macht sich der Cost-Average-Effekt bei Fonds mit stark schwankender Performance bemerkbar, etwa solchen, die in Emerging Markets investieren. Allerdings dürfen Anleger hier nicht die Risiken aus den Augen verlieren, um am Ende nicht mit leeren Händen dazustehen. Denn wirken sich große Schwankungen zu Beginn einer Einsparphase noch positiv aus, so leidet das Depot, wenn die Volatilität mit zunehmender Laufzeit anhält oder sogar zunimmt. Das angesparte Vermögen ähnelt mit ablaufender Ansparzeit immer mehr einer Einmalanlage, da den bereits eingezahlten Beträgen eine stetig sinkende Anzahl von noch zu zahlenden Raten gegenübersteht.

"Investoren sollten deshalb zum Aufbau ihrer Altersvorsorge nie ihr ganzes Geld in riskante Aktienfonds stecken. Besser geeignet sind breit streuende Fonds, die in der Vergangenheit mit einer überzeugenden Wertentwicklung aufwarten konnten", warnt Hans-Werner Martin. "Zwar ist man auch hier vor Verlusten nicht gefeit, sie sollten aber geringer ausfallen als bei Nischeninvestments wie speziellen Branchen- oder Länderfonds."

Die jährlichen Ausschüttungen der Fonds sollten in jedem Fall wieder angelegt werden. Das funktioniert entweder automatisch (wenn man in einen so genannten thesaurierenden Fonds einzahlt) oder indem der Investor seinen Fondsemittenten ausdrücklich darum bittet, die Wiederanlage vorzunehmen. Der Unterschied kann beträchtlich ausfallen: Bei einer Anlagedauer von 30 Jahren und einer jährlichen Rendite von sechs Prozent beträgt der Zugewinn bei Wiederanlage mehr als 70 Prozent gegenüber der ausschüttenden Variante.

´Hundert minus Lebensalter ergibt die maximale Aktienquote´

Eine Investition in einen Sparplan geht nur dann nicht auf, wenn sich das besparte Produkt kontinuierlich weiter ins Minus bewegt. Eine Möglichkeit, die sich bei einem Anlagehorizont von mehr als zehn Jahren jedoch nahezu ausschließen lässt. Wer trotzdem nicht an eine Rückkehr der Aktien glaubt, investiert besser in einen Rentenfonds. Bei diesen verhältnismäßig schwankungsarmen Investments kommt der Vorteil des Cost Averaging allerdings nicht so stark zum Tragen.

Eines sollten allerdings alle Fondssparer beachten: Je näher der Termin rückt, an dem das Geld benötigt wird, desto mehr sollte in sicherere Anlageformen umgeschichtet werden. Wer mit 60 in Rente gehen will und mit 59 Jahren immer noch zu 100 Prozent in Aktien investiert, ist leichtsinnig. Und kann, wie die vergangenen zwei Börsenjahre gezeigt haben, seine schon fest eingeplante Rendite möglicherweise noch einbüßen. Es empfiehlt sich deshalb, nach der gängigen Faustformel "Hundert minus Lebensalter ergibt die maximale Aktienquote" vorzugehen: Ein 60-Jähriger sollte demnach maximal 40 Prozent seines Vermögens in Aktien anlegen.

Ist der Zeitpunkt der Auszahlung erreicht, kann man mit seiner Fondsgesellschaft einen Entnahmeplan vereinbaren. Dieser stellt sicher, dass der Kunde jeden Monat einen bestimmten Betrag auf sein Konto überwiesen bekommt. Damit muss nicht das gesamte angesparte Vermögen aufgelöst werden. Der Rest, der vorerst nicht benötigt wird, kann noch weitere Rendite erwirtschaften. Voraussetzung dafür: eine verbleibende Mindestsumme, die von Gesellschaft zu Gesellschaft unterschiedlich hoch ausfallen kann.

© 2002 Financial Times Deutschland , © Illustration:

FTD

Financial Times Deutschland vom

27. September 2001:

ftd.de, Do, 27.9.2001, 7:00 Geldanlage:

Aktien so

günstig wie 1970

Von Torsten Engelbrecht

Die Fondsmanager erhöhen wieder den Aktienanteil in ihren Portfolios

Bedingt durch die Anschläge in den USA am 11. September hielten sich viele Finanzinstitute zunächst mit Aussagen zur Kapitalmarktstrategie zurück. So waren und sind zahlreiche Firmen zu sehr damit beschäftigt, das Chaos in den Griff zu kriegen. Das Gros der bis dato 5800 in den Trümmern Süd-Manhattans vermissten Menschen gehört zur Finanzbranche. Zudem sollen 20 Prozent des Büroraums im südlichen Manhattan bei den Anschlägen zerstört oder zumindest stark beschädigt worden sein. "Unser Zentrale, direkt neben den Türmen des World Trade Centers gelegen, ist so stark ramponiert, dass wir wohl über Monate hinweg dorthin nicht werden zurückkehren können", sagt Jessica Shepherd-Smith, Pressesprecherin bei Lehman Brothers.

Bei den Instituten, die sich mit Kapitalmarktprognosen hervorwagten - darunter die Deutsche Bank, Goldman Sachs und Lehman Brothers - war der Grundtenor weitgehend einheitlich. Das bestimmende Thema der kommenden Wochen, insbesondere an den Aktienmärkten, werde Erholung sein und nicht Rezession, so der Kanon der Strategen. Barton Biggs, Chefstratege von Morgan Stanley, zählt zu den Ausnahmen, die auf dem jetzigen Niveau keine Eile verspüren, Aktienengagements einzugehen.

"Wir erhöhen den Aktienanteil im globalen Portfolio um zehn auf nunmehr 70 Prozent", sagt Joseph Rooney, Leiter der globalen Strategie bei Lehman Brothers. "Demgegenüber senken wir den Renten- und den Bargeldanteil um jeweils fünf Prozent auf 30 beziehungsweise null Prozent."

Einstiegsniveau Anfang September erreicht

Bereits am 3. September, also rund eine Woche vor der Katastrophe in den USA, hatte das Strategie-Team um Rooney verstärkt ein Auge auf Aktien geworfen. "Die Bewertungen der Aktien hatten sich zu diesem Zeitpunkt einem Einstiegsniveau genähert", so Rooney. Seitdem sind die Kurse an den Aktienmärkten weiter gefallen. Der S&P 500 büßte mehr als acht Prozent, der Nasdaq 100 rund 15 Prozent ein.

"Die globalen Aktienmärkte haben damit im Vergleich zu Rentenpapieren ein ,Level of extreme Value erreicht", so Edwina Neal, Strategin bei Lehman Brothers. Aktien seien nicht nur klar unterbewertet, sondern so günstig wie seit 1970 nicht mehr. In der Vergangenheit, so Neal, sei dies ein Signal dafür gewesen, dass Aktien im Vergleich zu Bonds in der Folge über Gebühr hohe Gewinne abgeworfen hätten.

"In Zeiten, in denen die Stimmung einer Depression glich, so wie etwa 1992 und auch Ende 1998, hat sich an den Aktienmärkten ein Boden herausgebildet", so Neal. Zurzeit sei das Klima an den Märkten vergleichbar, denn bereits im August habe sich die Stimmung wegen vieler schlechter Konjunkturmeldungen arg eingetrübt. Im September sei man dann in eine Phase der Kapitulation eingetreten. "Wegen der derzeit äußerst schlechten Stimmung und des niedrigen Bewertungsniveaus für Aktien zeigen unsere Indikatoren an, Aktien überzugewichten", so die Einschätzung von Neal.

Cash-Position auf Null gefahren

Das attraktive Bewertungsniveau von Aktien hat auch dazu geführt, dass Lehman Brothers die Cash-Position auf Null heruntergefahren hat. "Die Renditen, die derzeit mit Bargeld erzielt werden können, sind vergleichsweise unattraktiv", so Rooney.

Zwar geht Lehman Brothers davon aus, dass es zu weiteren Gewinnenttäuschungen von Unternehmen kommen wird. Doch ist nach Auffassung der Lehman-Strategen ein weiterer Gewinneinbruch in Höhe von 25 Prozent in den nächsten zwölf Monaten bereits im aktuellen Kursniveau der Aktien enthalten. "Ein derartiger Kurseinbruch würde bedeuten, dass die Gewinne im Jahr 2002 noch stärker zurückgehen als prognostiziert und es im Jahr 2003 zu keiner Erholung an der Gewinn-Front kommt", erläutert Rooney.

Doch sei ein solches Szenario als übertrieben pessimistisch einzuschätzen. Vielmehr ist Rooney überzeugt, dass die Notenbanken und die anderen wichtigen politischen Entscheidungsträger alles daran setzen werden, um einen Konjunktur-Crash abzuwehren. Und nicht nur das: Die US-Katastrophe wird nach Auffassung der Strategen dank geld- und fiskalpolitischer Anstrengungen bewirken, dass sich die Nachfrage 2002 erholt. Erste vertrauensbildende Maßnahmen waren die konzertierte Zinssenkung der US-Notenbank und der Europäischen Zentralbank. "Die L-Form der Konjunktur wird sich zu einer V-Form entwickeln", so Rooney.

Europa-Titel am attraktivsten

Unterdessen hat Lehman Brothers den Aktienteil der Euro-Zone in seinem globalen Musterportfolio erhöht. "Europas Titel sind im Vergleich zu US-Papieren attraktiver bewertet", sagt Rooney. "Wenn die expansive Politik Erfolg hat, indem sie die Nachfrage belebt, sollte man in den Märkten positioniert sein, die von der Erholung am stärksten profitieren: Europa und Asien."

Der Anstieg des Anteils von Finanzwerten im Musterportfolio beruht auf der Schließung einer seit Ende 2000 bestehenden Short-Position, die Aufstockung von Telekom-Papieren auf einer besseren Bewertung. "Einige der nicht mehr ganz so günstigen Tech-Titel hingegen haben wir abgestoßen", so Rooney. Bei der Auswahl der Aktien setzt Lehman Brothers auf die Stellung des Unternehmens innerhalb eines Sektors. Auf diese Weise erlangen Titel wie BCO Sant Cent, Eaton und Lufthansa die höchsten Gewichtungen unter den Einzelwerten.

© 2001 Financial Times Deutschland , © Illustration:

FTD

Financial Times Deutschland vom

9. Dezember 2000:

Börsen + Märkte

ftd.de, Sa, 9.12.2000, 12:25 Geldanlage:

Verbraucherschützer warnen

vor Modewerten bei Investmentfonds

Wer als langfristige Zusatzvorsorge für das Alter Geld in Invest-mentfonds

steckt, sollte nach Ansicht von Verbraucherschützern nicht auf "Modewerte"

setzen. Trotz des momentanen Börsentiefs seien Investmentfonds aber

eine sinnvolle private Altersversorgung. "Es ist aber sicherer, große

und breit angelegte Fonds zu kaufen", riet Wolfgang Köhler, Autor des

Ratgebers "Investmentfonds" der Verbraucher-zentrale NRW in einem

dpa-Gespräch. "Technologie-, Software- und Medienwerte sind nach riesigen

Gewinnen zu Beginn des Jahres in der zweiten Jahreshälfte regelrecht

abgeschossen worden", sagte Köhler. Mit einer weit gestreuten Anlage

sei das Risiko deutlich geringer.

Über 200 Mrd. DM

angelegt

Mehr als 200 Mrd. DM hätten die deutschen Sparer in den vergangenen

zwei Jahren in Fonds investiert. "Bei einer langjährigen Investition

können die Anleger mit einer Rendite von etwa zehn Prozent rechnen",

sagt Köhler. Es seien auch größere Gewinne möglich,

sagte der 53-Jährige. "Aber kein Experte kann sagen, ob sich die Aktien

in den nächsten Jahren genauso gut entwickeln, wie in den vergangenen

zehn Jahren".

FAZ vom 2. August 2000:

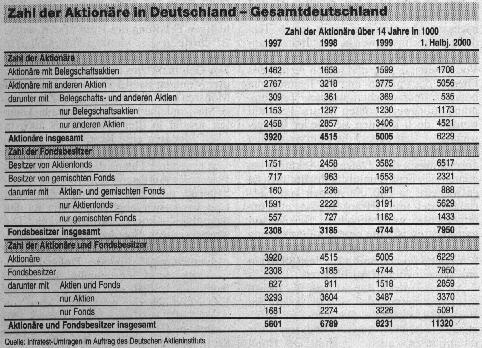

Deutschland wird zum Land der Aktionäre

17,7 Prozent der Bevölkerung halten Aktien / Fondssparen favorisiert / Durchschnittsersparnis 180.000 DM

hst. FRANKFURT, 1. August. Die Zahl der Aktienbesitzer in Deutschland wächst rasant und auch der Anteil der Aktien am gesamten Geldvermögen steigt stetig. Allein im ersten Halbjahr stieg die Zahl der Aktionäre von 8 Millionen auf 11,32 Millionen. Der Anteil der Aktionäre an der Bevölkerung über 14 Jahre kletterte von 12,9 auf 17,7 Prozent. Das sind die Ergebnisse einer Infratest-Umfrage im Auftrag des Deutschen Aktieninstituts e. V. (DAI), Frankfurt. ,,Diese Entwicklung zeigt, daß die Deutschen auf einem guten Weg sind, ein Volk von Aktionären zu werden, vergleichbar mit anderen Industrieländern", sagte Rüdiger von Rosen, geschäftsführendes Vorstandsmitglied des DAI. Zwar können solche Wachstumsraten in den kommenden Jahren nicht beibehalten werden, doch geht das DAI von einem weiterhin kontinuierlichen Wachstum aus.

Besonders gefragt waren im ersten Halbjahr Aktienfonds. Nachdem Ende 1999 die Zahl der Besitzer von Aktienfonds mit 4,7 Millionen noch unter der Zahl der Direktaktionäre gelegen hatte, gibt es inzwischen mit knapp 8 Millionen deutlich mehr Fondsanleger mit indirektem Aktienbesitz als direkte Aktienbesitzer (siehe Tabelle). Auslöser für die steigende Zahl der Aktionäre seien die großen medienwirksamen Neuemissionen in diesem Frühjahr gewesen. "Viele Anleger haben bei diesen Emissionen erstmals gezeichnet. Trotz der manchmal turbulenten Kursentwicklungen haben sie sich nicht abschrecken lassen, sondern bleiben weiterhin investiert. Sie sehen die Aktie richtigerweise als Langfristanlage an und werden so zu einem stabilisierenden Faktor des Marktes", sagte von Rosen.

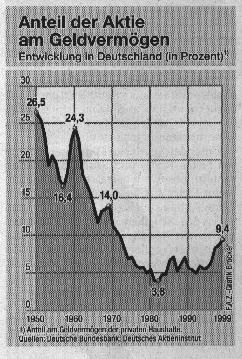

Wie stark die Privatanleger in Deutschland auf Wertpapiere setzen, verdeutlicht ein Blick auf die deutsche Geldvermögenstatistik. Das in Wertpapieren gehaltene Vermögen stieg von 1992 bis Ende 1999 um 117 Prozent auf 2.367 Milliarden DM. Der darin enthaltene Anteil an Investmentzertifikaten erhöhte sich von 213 auf 760 Milliarden DM. Während sich in dieser Zeit der Wert des Aktienbestandes von 181 auf 635 Milliarden DM mehr als verdreifachte, verzeichneten die festverzinslichen Wertpapiere lediglich einen Zuwachs von 30 Prozent, was sicherlich auch auf die gesunkenen Zinsen zurückzuführen ist. Dessen ungeachtet entfällt auf Spareinlagen, Sparbriefe sowie Termin- und Sichteinlagen mit 2.272 Milliarden DM nach wie vor der Löwenanteil am gesamten Geldvermögen von 6.749 Milliarden DM. An zweiter Stelle folgt mit 1.570 Milliarden DM die Geldanlage bei Versicherungen, vor Investmentanteilen (760 Milliarden DM) und festverzinslichen Wertpapieren (722 Milliarden DM). Erst an fünfter Stelle lag Ende 1999 das Aktienvermögen mit einem Wert zu Tageskursen von 635 Milliarden DM. Durchschnittlich betrachtet verfügt bei einem gesamten Geldvermögen von 6.749 Milliarden DM jeder Privathaushalt in Deutschland über Ersparnisse von fast 180.000 DM. Der Anstieg des Geldvermögens um fast zwei Drittel seit Anfang der neunziger Jahre geht einher mit einer sinkenden Sparquote, die nach Angaben der Deutschen Bundesbank im vergangenen Jahr erstmals unter 10 Prozent gesunken ist. Etwa drei Viertel des jüngsten Vermögenszuwachses resultieren aus echter Ersparnis, das restliche Viertel aus Kurssteigerungen.

Trotz des jüngsten Aktienbooms in Deutschland ist im internationalen Vergleich der Nachholbedarf noch groß. So sind in den Vereinigten Staaten rund 25 Prozent der Bevölkerung direkte Aktienbesitzer, in Großbritannien 23 Prozent und in Schweden sogar 35 Prozent. Ein Blick zurück zeigt, daß früher die Aktie auch hierzulande einen wesentlich höheren Stellenwert bei der Geldanlage als heute hatte. Beispielsweise betrug der Anteil der Aktie am Geldvermögen der Privathaushalte in den fünfziger und sechziger Jahren deutlich mehr als 20 Prozent. Dieser Anteil ging bis in die achtziger Jahre auf unter 5 Prozent zurück und stieg erst im Zuge der Hausse an den Börsen in den neunziger Jahren wieder auf derzeit knapp 10 Prozent.

|

|

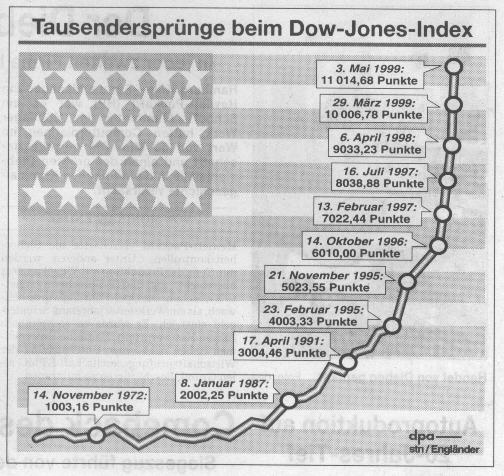

BKZ vom 5. Mai 1999:

Südkurier vom 16. Juni 1998:

Aktien: Auf lange Sicht unschlagbar

Außergewöhnliche Kurssteigerungen an der Börse sind allerdings nicht die Regel

Die Börse boomt, die Renditen festverzinslicher Wertpapiere sind im Keller. Nun kommen auch vorsichtige Geldanleger auf den Aktien-Geschmack. Wer sein Geld in deutsche Dividendenpapiere investiert und zehn Jahre oder länger wartet, darf mit einer Rendite von zehn Prozent rechnen. Wer nur ans schnelle Geld denkt, nach der Spekulationsfrist von sechs Monaten wieder steuerfrei verkauft, geht ein hohes Risiko ein.

Der DAX, das Börsenbarometer für die 30 großen deutschen Standardwerte, hat in den vergangenen 18 Monaten satte 100 Prozent zulegen können. Die Börsen rund um den Globus mit Ausnahme asiatischer und einiger osteuropäischer Finanzplätze boomen seit Jahren. Heute haben 11,2 Prozent aller westdeutschen Haushalte Aktien. 1995 waren es gerade mal neun Prozent.

Viele junge Anleger hingegen sind regelrecht vom Börsenfieber befallen. Euphorie ist aber ein schlechter Ratgeber: Die außergewöhnlichen Kurssteigerungen der vergangenen Jahre sind nicht die Regel. Der Crash im Jahr 1987 hat gezeigt. Die Börse ist keine Einbahnstraße. Über lange Zeiträume schlägt die Geldanlage in Aktien jedoch alle anderen Anlageformen. wer Aktien kauft, sollte nur einen Teil seines Kapitals einsetzen. Anleger mit geringer Risikobereitschaft werden die großen deutschen Standardwerte kaufen. Die Anlageberater deutscher Banken empfehlen Papiere der Deutschen Bank, Daimler Benz, BASF, Bayer und Veba.

Wer etwas mehr Risiko eingehen möchte, kann sich bei kleineren Unternehmen finanziell engagieren. Die baden-württembergische Bank in Stuttgart empfiehlt den Versicherer AXA Colonia. Die BFG-Bank in Frankfurt traut Kiekert (Autoschließsysteme), Altana (Gesundheit) und Dürr (Lackieranlagen) überdurchschnittliche Kurssteigerungen zu. Die Bankgesellschaft Berlin nennt für Anleger mit hoher Risikobereitschaft die Telecom Italia und Canon. Die Stadtsparkasse Hannover nennt die spanische Telefonica und Ericsson, die Stadtsparkasse in Dresden Hewlett-Packard. Bei fast allen Bankempfehlungen für risikofreudige Anleger fällt der hohe Anteil an Elektronik- bzw. Kommunikationsuntemehmen auf.

Neben Auswahl der ,,richtigen" Branche kommt es aber auch auf den richtigen Zeitpunkt zum Einstieg an. Das Umfeld der Aktien ist weiterhin gut. Die Zinsen und die Inflation sind niedrig, die Unternehmensgewinne wachsen von Jahr zu Jahr und der amerikanische Aktienindex Dow Jones bewegt sich nahe der Höchststände. Allein die inzwischen sehr hohen Kurse deutscher Aktien mahnen zur Vorsicht. Der Zeitpunkt, an dem der DAX zehn oder 20 Prozent zurückfällt, kommt sicherlich. Anleger mit Geduld nützen einen solchen Rückschlag zum preiswerten Einstieg.

Wer als Geldanleger mit kleinen Summen dabei sein möchte, sollte über Aktiensparpläne mit monatlichen Einzahlungen ab 250 DM nachdenken. Aktiensparpläne mit monatlich festen Raten haben noch einen großen Vorteil: Je höher die Kurse, desto weniger Aktien kauft die Bank. Fallen die Kurse, erhöht sich die Anzahl der gekauften Wertpapiere, der durchschnittliche Einstandspreis sinkt. Das bedeutet: Man kauft anteilsmäßig besonders viele Aktien, wenn die Kurse niedrig, die Preise also günstig sind. Steigen die Werte später an, profitiert man dann doppelt.

Der DAX, das Börsenbarometer für die 30 großen deutschen Standardwerte, hat in den vergangenen 18 Monaten satte 100 Prozent zulegen können. Heute haben 11,2 Prozent aller westdeutschen Haushalte Aktien in ihrem Depot, 1995 waren es gerade mal neun Prozent.

EBERHARD ABELEIN / HORST BIALLO

Reutlinger Generalanzeiger am 19. September 1997:

"Die beste Anlage für Jahrzehnte" |

|||

Der 91jährige Börsen-Altmeister André

Kostolany pries in Tübingen die Aktie |

|||

|

Der kleine Mann mit der Fliege am Kragen war allein mit dem Zug aus Mün- chen gekommen. Wie immer habe er ge- genüber einer Mitarbeiterin im Büro seines Zweitwohnsitzes darauf bestanden, seine Fahrkarte selbst zu kaufen. Kostolany, geboren und aufgewachsen in Budapest, wohnt heute wechselweise in Paris und in der bayrischen Landeshauptstadt. Seit über sieben Jahrzehnten befaßt er sich mit den Ereignissen an den Börsen. Er lebte in Ungarn, Frankreich, in den USA und in Deutschland, spricht dementsprechend vier Sprachen. Aktien kaufen, dazu ein Schlafmittel, dann drei, vier Jahre abwarten - auch in Tübingen pries Kostolany sein Rezept und damit die Aktie als "die beste Anlage für die nächsten Jahrzehnte". Detaillierte Empfehlungen könne er nicht geben, da es doch auf die persönliche Situation des In- vestors ankomme. Entscheidend sei die Frage: "Wie gut sind seine Nerven?" Denn Aktionäre bräuchten Geduld. "Wenn Sie zehn Prozent Rückgang nicht verkraften, dann gehen Sie nicht an die Börse." |

||

|

An der Börse mache er Geld, so der amerikanische Staatsbürger. Geld verdie- nen würde er durch das Schreiben von Büchern und Aufsätzen sowie durch das Halten von Vorträgen. "Zu viele Informa- tionen brauchen Sie nicht. Man sollte eher überlegen und philosophieren", riet er den Aktionären. Einst hat er Musik studiert und Philosophie. |

||

Zeitschrift FINANZtest der Stiftung Warentest:

In der Ausgabe 6/97 wurden die Renditen von 44 internationalen Aktienfonds verglichen. Der beste Fonds erzielte für 1996 eine Rendite von 21,0%. HoReC konnte diesen guten Wert sogar noch übertreffen mit einer Nettorendite von 21,21% für das Jahr 1996:

| Fonds | Gesellschaft | Rendite |

| Deutscher Vermögensbildungsfonds Morgan Stanley Global Equity Fund BT International Growth Fund Templeton Global Growth Fund Kapitalfonds Spezial Templeton Growth Fund Templeton DM Global Growth Fund Templeton Smaller Companies Fund PEH-Q-Discount Ml-Aktien-Privatfonds W Fidelity Funds - International Fund Iverafonds Intervest Interglobal Rolinco Hauck-Mundus-Universal-Fonds Grunelius lntenational DVG Robeco Akkumula Mercury ST-Global Opportunities F. BW-Wartberg-Universal-Fonds FT-Interspezial Gerling Dynamik Fonds Templeton Global Smaller Comp, F. SMH-lnternational -Fonds Deutscher Vermögensbildungsfonds I IPS Global Growth BWK-Aktien Strategie International FT Interspezial II F&V International Investment Fund Gamax Funds-Maxi-Fonds Int. Fleming International Equity Fund Threadneedle International Equity Fondis Uniglobal Sun Life Global Masters Von Ernst Global Equity Dekaspezial Interspar GlF International MK Investors Fonds Unico-Equity Fund Wekanord Sun Life Global Recovery |

DVG Morgan Stanley Bankers Trust International Templeton Global Strategy Gerling lnvestment Templeton Global Strategy Templeton Global Strategy Templeton Global Strategy PEH-Quintessenz Metzler lnvestment Fidelity Investments Gerling Investment DWS DIT Robeco-Gruppe Universal DVG Robeco-Gruppe DWS Mercury Asset Management Universal-Investment FrankfurtTrust Gerling Investment Templeton Global Strategy Schröder Münchm. Hengst Invest. DVG lnvesco Baden-Württembergische KAG Frankfurt Trust F&V Management Company Gamax Management Fleming Fund Management Threadneedle Global Assets Adig-lnvestment Union-lnvestment Sun Life Global Portfolio Von Ernst Global Portfolio Deka-Gruppe lnterspar Verwaltungsgesellschaft Groupe Indosuez Funds Manag. Münchner Kapitalanlage Unico Financial Services Nordinvest Sun Life Global Portfolio |

21,0 |

Auszug aus dem Südkurier im Juli 1997:

Aktien für die

Rente

Anlageform wird in Deutschland noch wenig genutzt

Frankfurt (dpa): Jüngere Arbeitnehmer

müßten sich von dem bequemen Gedanken einer Voll-Versorgung im

Alter verabschieden und statt dessen damit beginnen, eine echte ,,Altersvorsorge"

zu treffen. Diese Forderung nach einem ,,Charakterwechsel" erhob das

geschäftsführende Vorstandsmitglied des Deutschen Aktieninstituts,

Rüdiger von Rosen, auf dem 6. Deutschen Börsentag in Frankfurt.

Nur auf diesem Weg könnte es gelingen, den weitverbreiteten Eindruck

zu zerstreuen, in einer ,,staatlichen Rentenfalle" zu sitzen.

Rosen sprach sich für eine Stärkung der Eigeninitiative auf

betrieblicher und privater Ebene aus, um die immer größer werdende

Versorgungslücke der Rentner zu schließen. Das Abnabeln der eigenen

finanziellen Sicherheit im Alter von den staatlichen Versorgungssystemen

bringe jedem einzelnen ,,ein Stück mehr Freiheit und

Selbstwertgefühl". Pensionsfonds nach angelsächsischem Vorbild

hält Rosen für ein geeignetes Instrument, um das Problem auf

betrieblicher Ebene anzupacken.

In die gleiche Richtung argumentierte Manfred Gentz, Vorstandsmitglied der

Daimler-Benz AG. ,,Aktien können ein vielversprechendes Instrument für

die betriebliche Altersversorgung sein", sagte er. Doch Pensionsfonds spielten

in Deutschland solange eine untergeordnete Rolle, wie sie mit steuerlichen

Nachteilen verbunden seien. Auch für die private Alterssicherung könne

das Risikopapier in den Mittelpunkt rücken. Allerdings müsse für

eine ausreichende Beratung und Risikobegrenzung gesorgt werden. Es müsse

klar sein, daß die Aktienanlage nur einen Teil des Vermögens ausmachen

dürfe.

Daß sich Aktiensparen lohne, machte Gentz am Beispiel der von Daimler-Benz

herausgegebenen Belegschaftsaktien deutlich. Rosen plädierte dafür,

die Mittel der Pensionsfonds in Aktien zu investieren. Dies biete für

die Anleger einen deutlichen Renditevorteil bei gleichzeitig bemerkenswerter

Sicherheit. Die langfristige Durchschnittsrendite deutscher Standardaktien

von derzeit 9 Prozent sei geradezu eine Ermutigung, bestehende Versorgungswege

fürs Alter zu überdenken. Engländer und Amerikaner hätten

dies längst erkannt. So seien die britischen Pensionsfonds Ende 1994

zu 80 Prozent, die in den USA zu 52 Prozent in Aktien investiert.

Dies verleihe dem deutschen Wertpapiermarkt enorme Schubkraft und verknüpfe

so die ,,Altersversorgung mit der Funktion der Aktie als Finanzierungsinstrument

für Wagniskapital". Davon profitierten in erster Linie kleine und

mittelständische, meist kapitalschwache Betriebe, die

erfahrungsgemäß den größten Anteil an der Schaffung

neuer Arbeitsplätze haben, führte Rosen aus. Das größte

Hindernis auf dem Weg zu größerer Eigenverantwortung für

das finanzielle Auskommen im Ruhestand sieht er derzeit noch in der mangelnden

Akzeptanz durch die Bevölkerung. Hier müsse noch viel

Aufklärungsarbeit geleistet werden.

Auszug aus dem Manager Magazin Ausgabe November 1996:

Das Jahrzehnt der Aktie

"Die Aktie" sagt Oppenheim-Sprecher Karl Otto Pöhl ,,ist eine geniale Erfindung des kapitalistischen Systems." Sie mobilisiere kleine Vermögen für große Unternehmungen - ohne Aktie hätte es die industrielle Revolution nicht gegeben.

Zwar sei die Aktie in diesem Jahrhundert zumindest hierzulande, nicht gerade populär gewesen Doch das werde sich ändern. so der ehemalige Bundesbank-Präsident. Der Kapitalismus sei nach dem Ende des Kommunismus weltweit auf dem Vormarsch.

Der neue Kapitalismus hat einen Namen: Globalisierung. Die Peitsche des internationalen Wettbewerbs zwingt die Unternehmen zur Restrukturierung. Mächtige Investoren fordern Shareholder Value ein. eine höhere Dividende und steigende Wertentwicklung. Unerbittlich drängt die lnternationale des Kapitals die Regierungen zum Schuldenabbau, zur Liberalisierung und Privatisierung. Wer nicht spurt, dem droht Kapitalentzug. All diese Entwicklungen sprechen für die Aktie.

Wie die Güter- und Kapitalmärkte, so werden auch die Arbeitsmärkte zunehmend global. Die Konzerne wandern dorthin, wo die Arbeitskosten erträglich sind. Die Gewerkschaften werden weiter geschwächt. Das drückt auf Löhne und Preise. Künftig, so Pöhl, werde die Inflation kaum noch eine Rolle spielen. Und eine geringe Inflation bedeute niedrige Zinsen. Die Aktie werde im Vergleich zur Anleihe attraktiver.

Angetan von dieser langfristig günstigen Konstellation, rief die amerikanische Investmentbank Salomon Brothers kürzlich eine ,,neue Epoche für deutsche Aktien" aus. Der deutsche Aktienindex (Dax) werde Ende 1997 die Rekordmarke von 3050 erreichen.

Doch wie reagieren die hiesigen Player? Die Regierung, die sich mit Sparpolitik und Steuerreform schwertut? Die Unternehmen, die sich hinter der Rechtsform GmbH verschanzen? Oder die Anleger, denen Aktien zu riskant sind?

Es tut sich einiges. So will Bonn die steuerlichen Privilegien für Schiffsbeteiligungen und Immobilien kappen oder zumindest stark einschränken. Die Immobilie, in einer inflationsarmen Zeit als Kapitalanlage ohnehin nicht sonderlich begehrt, würde weiter an Attraktivität einbüßen. Andere Anlageformen, darunter die Aktien, wären die Gewinner.

Die sozialpolitische Wende ist ebenfalls eingeläutet. Das staatliche Sicherungssystem ist nicht mehr zu finanzieren, um die private Altersvorsorge kommt niemand mehr herum. Und für den langsamen Aufbau eines Vermögens bieten sich gerade Aktien an; sie sind im langfristigen Performancevergleich den Festverzinslichen überlegen.

Auch die anstehenden Privatisierungsprojekte in Bund, Ländern und Gemeinden geben der Aktie Auftrieb. Nach der Telekom stehen Postbank, eine weitere Tranche der Lufthansa sowie die Saarbergwerke auf dem Programm.

Gerade die bevorstehende Börseneinführung der Telekom euphorisiert die Aktienverfechter. Ihr Argument: In Großbritannien sei in den 80er Jahren durch Margaret Thatchers Privatisierungspolitik die Zahl der Aktionäre von drei auf elf Millionen hochgeschnellt. Und der Telekom-Erfolg sei programmiert. Keine Pensionskasse, kein Investmentfonds könne es sich leisten, ein solches Schwergewicht nicht im Portfolio zu führen.

Investmentfonds spielen die Hauptrolle bei der Popularisierung der Aktie. Ihr Handikap: die zum Teil lausige Performance. Kaum ein deutscher Fonds hatte den Dax geschlagen. Aber auch das könnte besser werden. Mit einem integrierten europäischen Finanzmarkt und dem Euro müssen sich die deutschen Fondsmanager den internationalen, in der Regel erfolgreicheren Konkurrenten stellen eine heilsame Übung.

Wenn die Börse richtig in Fahrt kommen soll, muß das Gros der deutschen Unternehmen umdenken. Den rund 3600 Aktiengesellschaften (davon 680 börsennotiert) stehen mehr als eine halbe Million GmbH gegenüber. Nur wenige zogen bisher die Umwandlung in eine AG mit Börsengang ins Kalkül.

"Viele Unternehmen in unserem Lande sind börsenreif, aber viele Unternehmer sind nicht börsenwillig", klagt Rüdiger von Rosen, Geschäftsführender Vorstand des Deutschen Aktieninstituts.

Hier scheint sich ebenfalls eine Wende anzubahnen. Rund 2000 deutsche Firmen könnten in den kommenden Jahren den Weg zum Aktienmarkt finden, schätzt die Deutsche Börse AG. Die Frankfurter haben eigens das Projekt ,,Neuer Markt" ins Leben gerufen, ein Börsensegment für junge Technologieunternehmen.

Aber ändert sich auch das Verhalten der großen und kleinen Anleger in Deutschland? Selbst der Aktienanteil der institutionellen Investoren nimmt sich äußerst bescheiden aus. Die milliardenschweren deutschen Versicherungsgesellschaften liegen im Schnitt mit ihrem Engagement erheblich unter der gesetzlich erlaubten Aktienquote von 30 Prozent.

International zählen Assekuranzfirmen und Pensionskassen zu den wichtigsten Kapitalgebern und Investoren. In Deutschland indes fehlt mit den Pensionsfonds eine bedeutende Anlegergruppe. Der Grund: Die betriebliche Altersvorsorge wird überwiegend über Pensionsrückstellungen finanziert, die Mittel bleiben in den Unternehmen.

Noch fehlen in Deutschland die rechtlichen und steuerlichen Rahmenbedingungen, um die in den Pensionsrückstellungen schlummernden 300 Milliarden Mark in Pensionsfonds auszulagern und dem Kapitalmarkt zuzuführen. Daß diese Entwicklung kommt, ist nach Ansicht vieler Experten nur noch eine Frage der Zeit; auch die betriebliche Altersversorgung steckt in der Misere.

Die größte Unbekannte im Aktienmonopoly ist der Privataktionär. Das Geldvermögen privater Haushalte erreichte Ende 1995 mehr als 4,6 Billionen Mark. Doch nur einer von 20 Deutschen besitzt Aktien. Vielen gilt die Aktie als Lotteriespiel. An den Börsen sehen sie nur die Kurseinbrüche, nicht die Chancen.

Sicher ist die Aktie ein Risikopapier. Ein diversifiziertes Aktienportfolio ist jedoch langfristig nicht riskanter als andere Anlageformen und bietet zugleich eine höhere Rendite als festverzinsliche Wertpapiere.

Die Angst vor dem Kursrutsch relativiert sich in einer längerfristigen Perspektive. Wer einen Tag vor dem großen Wall-Street-Crash im Oktober 1987 eingestiegen war, traf auf einen Dow-Jones-Index von 2200. Selbst dieser Anleger würde sich bis heute über einen Wertzuwachs von 150 Prozent freuen.

Doch wer kümmert sich um den Privataktionär? Die Banken haben den kleinen Anleger mit hohen Gebühren und schlechter Beratung abgeschreckt.

Aktienprotagonisten setzen deshalb auf die jungen, gut informierten Erben, die ihre Anlageentscheidungen nach eigenem Urteil treffen. Sie seien nicht so risikoscheu wie die Kriegsgeneration und würden stärker auf die Performance achten. Und weil die niedrige Inflation gegen Immobilien spreche, die niedrigen Zinsen gegen Anleihen, werde sich die junge Anlegerschar, so das Kalkül, automatisch der Aktie zuwenden.

![]()

HoReC

Holger Reichmann Consulting

Brunnenwiesen 17

72622 Nürtingen

Telefon 07022 / 979 46 25

Telefax 07022 / 979 46 24

E-Mail horec(at)horec.de

Internet

http://www.horec.de